Dlaczego stosowanie reguł określanych powszechnie w ramach finansów osobistych jest takie ważne? Oczywiście ktoś mógłby powiedzieć, że na ten temat powiedziano już i napisano taką ilość artykułów, nagrano filmów, przeprowadzono dyskusji, że właściwie nie ma się nad czym zastanawiać. Chciałbym ze swojej strony zwrócić jednak uwagę na pewien wymierny fakt, który można ująć w formie złotówek, dolarów lub euro. Ile to da Ci oszczędności podczas całego życia. Dlaczego warto zajmować się finansami osobistymi.

Jak to jest z tym doświadczeniem?

Zajmowanie się jakąkolwiek materią powoduje, że stajemy się w niej z biegiem czasu coraz lepsi. W tym momencie nie ma to tak właściwie znaczenia co to jest za dziedzina, czy jest to matematyka, czy jest to umiejętność gry w piłkę nożną czy jazdy na rowerze nie ma to tak właściwie żadnego znaczenia. Fakt pozostaje taki, że jeśli czymś się zajmujemy to jesteśmy w tym coraz lepsi nawet jeśli świadomie się na tym nie skupiamy. W pewnym momencie nabieramy takiej sprawności, że robimy coś nawet zupełnie beznamiętnie robimy to wiele lepiej niż wszyscy dookoła (którzy oczywiście się tym nie zajmują). Podobnie jest z finansami osobistymi. Jeśli wytworzymy sobie nawyki, które umożliwią nam sprawnie realizować zasady tych finansów, czyli odpowiednio właściwie nauczyć się zarabiać wydawać czy inwestować środki pieniężne to z całą pewnością w pewnym momencie będziemy w tym o wiele lepsi, niż inni ludzie którzy uważają to za rzecz trywialną, nie zajmują się tym i tak właściwie wychodzący z założenia, że wypili to z mlekiem matki. Fakt pozostanie jednak taki, że jeśli będziesz się tym zajmował będziesz w tym odpowiednio lepszy od innych.

Ile pieniędzy “dają” finanse osobiste?

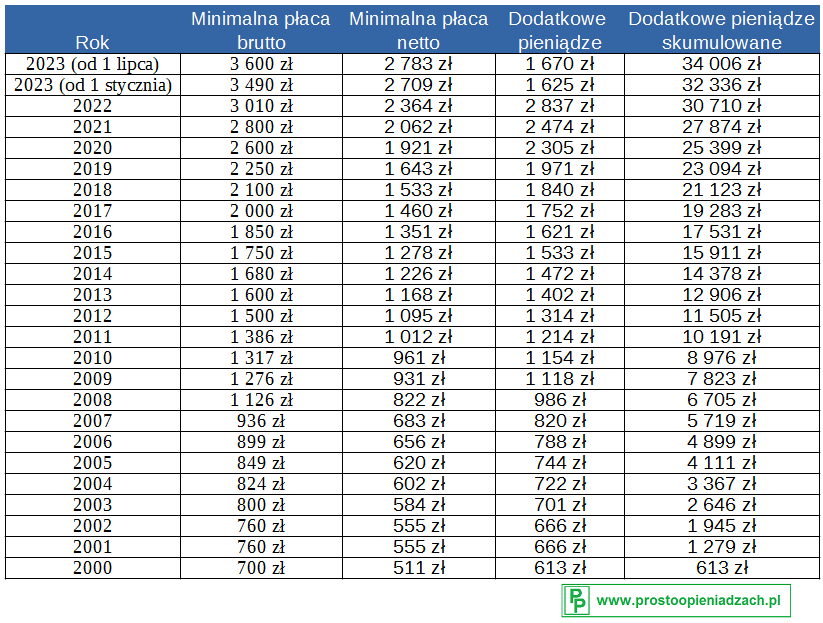

I teraz przechodząc już do właściwego wątku należy stwierdzić, że jeśli twoja sprawność w używaniu finansów osobistych bedzie na odpowiednio wyższym poziomie spowoduje to, że będziesz miał realne, wyrażone w pieniądzach wyższe czy to oszczędności czy przychody lub też na przykład zyski z inwestycji. Policzmy to sobie w dużych liczbach ile to właściwie mogłoby być. Załóżmy że zajmujesz się finansami osobistymi prowadzisz budżet domowy, co powoduje to, że twoje twoja skuteczność w tym zakresie daje ci przykładowo 5% więcej przychodu i dajmy na to twoje oszczędności dotyczą 5% Twoich przychodów. Inwestycje zostawmy na razie na boku, a Skupmy się na oszczędnościach i przychodach. Możemy założyć, że każdego miesiąca zostaje Ci 10% więcej pieniędzy, niż mają inni, którzy uważają że finansami osobistymi nie należy się zajmować. Wystarczy teraz pomnożyć te 10% (w formie pieniądza) przez ilość miesięcy i odnieś je do do twoich miesięcznych przychodów. Rachunek jest bardzo prosty. Poniższa tabela sposób zupełnie szacunkowy dać pewien wgląd na wielkość kwoty jaką w ciągu 20 lat życia będziesz w stanie zaoszczędzić, mam na myśli zrealizowane oszczędność oraz nieco tylko większe przychody zarabiając tylko minimalnie (płaca minimalna).

Tabela: Dane szacunkowe na podstawie szacunkowej płacy minimalnej netto

Matematyka finansowa jest w tym wypadku bezlitosna (i bardzo dobrze!). Po 20 latach oszczędzasz 34 tys PLN zakładając, że w ogóle nie inwestujesz tych pieniędzy.

Finanse osobiste – co nam to właściwie mówi?

Proste obliczenia, którą przedstawiłem w tym wpisie wskazują dlaczego warto zajmować się finansami osobistymi. Ma to głęboki sens i niesie ze sobą wymierne skutki w formie dodatkowych pieniędzy, które oszczędzasz lub dodatkowo zarabiasz.

Mam nadzieję, że powyższy wpis będzie dla Ciebie drogowskazem. Aby dowiedzieć się więcej zapraszam Cię na profil mojego bloga na facebooku oraz kanale na YouTube.

Poniżej inne moje posty:

- Matematyka jest bezlitosna

- Ile pieniędzy zarobisz w ciągu całego życia?

- Macierz Eisenhowera i masz priorytety pod kontrolą

- Co to jest inflacja i czy zawsze jest niebezpieczna dla Twoich pieniędzy?

- Efekt piły, czyli jak nieefektywnie pracujemy

- Rodzaje kart płatniczych podsumowanie

- Jak zmienić kablówkę na tańszą?

- Ile jest wart twój majątek netto i jak go policzyć

- Czy warto poszukiwać tańszych rzeczy?

- Dlaczego najchętniej inwestuję w spółki dywidendowe