Inflacja to słowo często pojawia się w prasie, mediach, czy w codziennych rozmowach. Oznacza ona w najprostszych słowach utratę wartości przez posiadane przez Ciebie pieniądze. Prosty przykład. Posiadając pewną ilość pieniędzy np 100PLN możesz w danym momencie czasu kupić pewną konkretną ilość danego dobra. Na przykład możesz kupić 20 chlebów po 5PLN każdy. Jeśli inflacja rośnie o 5% czyli siła nabywcza Twojego pieniądza maleje o 5%, to za wspomniane 100PLN kupisz nie 20 chlebów ale 19. Technicznie, najprawdopodobniej cena chleba wzrośnie do 5,25PLN. Ale po kolei, czy inflacja dotycząca pieniądza jest zawsze niebezpieczna dla Twoich pieniędzy?

Co to jest inflacja i jakie niesie skutki

Nie chcę wchodzić w specjalistyczne definicje. Inflację należy określać jako utrzymujący się przez długi czas wzrost cen w gospodarce połączone z jednoczesną utratą wartości pieniądza. Zwróćcie uwagę na elementy zawarte w powyższym opisie:

- Wzrost cen,

- Utrata wartości pieniądza.

Są to dwie strony tego samego medalu, które muszą występować jednocześnie ze sobą, aby można było mówić o inflacji. Należy zwrócić uwagę na jeszcze jeden dodatkowy istotny aspekt. Aby można było mówić o inflacji, musi ona być powszechna, tzn. nie może dotyczyć tylko jednego artykułu, ale o powszechnym wzroście cen całego koszyka dóbr, zazwyczaj określanego przez GUS. Należy zwrócić uwagę, że spektakularne wzrosty dóbr masowych np. ropy naftowej mogą także wywoływać lub wzmacniać inflację. Idąc dalej, jeśli przy okazji danej gospodarki mówimy o inflacji, to należy zakładać, że wartość posiadanych przez ludzi pieniędzy maleje. Mogą oni z biegiem czasu kupić za nie coraz mniej towarów.

Jak się liczy poziom inflacji

Nie będę się szeroko rozpisywał w jaki sposób liczy się poziom inflacji. Musisz tylko wiedzieć, że oblicza go Główny Urząd Statystyczny na podstawie koszyka dóbr i zmian jego cen.

Co wchodzi w skład koszyka dóbr

Największy udział w koszyku dóbr ma żywność i koszty mieszkania oraz koszty transportu. Zmiany cen poszczególnych dóbr w tym koszyku określa poziom inflacji. Docelowo w zależności od udziału poszczególnych dóbr i wzrostu ich cen w danym okresie, oblicza się jeden wspólny, uśredniony wzrost tego właśnie koszyka, który jest właśnie poziomem inflacji, czyli wzrostu cen.

Jak to się ma do pieniędzy szarego Kowalskiego

Mamy zatem poziom inflacji. Ja kto się ma do Twoich pieniędzy? Jeśli masz 1000PLN, a inflacja jest na poziomie 2% to rocznie, to Twoje 1000PLN traci w ciągu roku 20PLN. De facto jeśli ceny dóbr by się nie zmieniały, to mógłbyś kupić tyle dóbr gdybyś miał 980PLN. W rzeczywistości jednak posiadasz taką samą ilość pieniędzy, za którą możesz kupić mniej niż jeszcze jakiś czas wcześniej – w zależności od stopy inflacji.

Rodzaje inflacji

Samą inflację można sklasyfikować i wskazać główne jej rodzaje.

- Pierwszym najważniejszym jest inflacja popytowa. Powoduje ją nadmiar pieniądza na rynku np. w postaci dodruku realizowanego przez rząd.

- Jeśli z jakiś powodów rosną koszty produkcji, to mamy do czynienia z inflacją kosztową. Takim najbardziej wyrazistym przykładem jest sytuacja, gdy ropa naftowa drożeje na skutek np. niepokojów w Zatoce Perskiej. Rosnące jej ceny wpływają na koszty transportu i automatycznie wzrost wszystkich środków produkcji, począwszy od surowców, maszyn, ale także pośrednio żywności, czy kosztów zamieszkania.

Przyczyny powstawania inflacji

Powyższe rodzaje inflacji wywoływać można na naprawdę szereg różnych przyczyn. Zasygnalizuję tylko te najważniejsze. Uwaga jeśli pojawiają się takie sytuacje, to jest pewne, że inflacja na pewno się pojawi:

- Niewłaściwa polityka monetarna państwa co do deficytu budżetowego. Gdy brakuje mu środków finansuje go dodrukiem pieniądza.

- Nadmierny wzrost transferów społecznych np. 500+. Może to wywołać inflację i automatycznie spowodować, że za kilka lat 500+ będzie już warte np. tylko 400 PLN.

- Wzrost cen strategicznych surowców, przede wszystkim ropy naftowej, ale także np. energii elektrycznej.

- Ograniczenie podaży żywności w szczególności zboża i tym samym szybko rosnący popyt i tym samy cen.

- Nadmierne obciążenia podatkowe.

- Nadmierna ilość monopoli w gospodarce.

- Inne.

Oczywiście przyczyny można by wymieniać jeszcze długo. Będą one zróżnicowane i zmieniać się w czasie. Prawdopodobnie będą jednak ciągle powstawały nowe.

Jakie są skutki inflacji

Poniekąd już wcześniej padła odpowiedź na to pytanie. Sama inflacja implikuje wiele zjawisk, które w większości przypadków są negatywne dla przysłowiowego Kowalskiego. Spróbujmy je wymienić:

- Tracą wartość Twoje pieniądze, czyli między innymi Twoje oszczędności. Największe starty ponosisz trzymając pieniądze w przysłowiowej skarpecie. Wówczas tracisz najwięcej. Jeśli trzymasz pieniądze na np. lokacie w banku, to wówczas zyskujesz tylko różnice między Twoim zyskiem z lokaty (pamiętajmy o podatku belki) a inflacją. Prosty teoretyczny przykład. Oprocentowanie lokaty wynosi 4%, a inflacja jest na poziomie 3%. Zysk inwestora wynosi wówczas tylko 1% (nie licząc podatku belki). Uwaga jeśli inflacja wynosi np. 5%, a lokata oprocentowana jest na poziomie 3%, to mimo iż nominalnie zyskujesz, to w rzeczywistości twoje pieniądze tracą siłę nabywczą. Tylko dygresja. W Dotychczasowej historii gospodarczej Polski rządy utrzymywały stopę inflacji poniżej poziomu lokat bankowych, co przy wysokiej inflacji z lat 90 poziom oprocentowania np. obligacji były na poziomie 33%. Umożliwiało to podwoić kapitał co mniej więcej 3 lata. Obecnie ten mechanizm już nie istnieje, a lokaty nie zapobiegają już nawet utracie wartości Twojego pieniądza.

- Rosną koszty kredytów. Rosnąca inflacja wymusza reakcję rządu podnoszącego stopy procentowe, które to wyznaczają koszty kredytów – mam na myśli kredyty ze zmienna stopą procentową. Niższa inflacja powoduje, że kredyty są tańsze (oczywiście jeśli RPP obniży stopy procentowe, co też nie zawsze ma miejsce). Należy też wspomnieć o kredytach hipotecznych będących najważniejszym kredytem dla gospodarki i ludzi.

- Malejąca wartość pieniądza może skutkować mniejszą ilością inwestycji.

- Może powodować wyższe podatki.

- Zazwyczaj także powoduje spadek wartości danej waluty w stosunku do przede wszystkim dolara, euro i oczywiście franka szwajcarskiego.

- Kolejna bardzo ważna sprawa. Inflacja powoduje utratę zaufania obywateli do własnego pieniądza. Taka sytuacja może powodować, że mimo poprawy sytuacji gospodarczej i presji na obniżanie poziomu inflacji jej stopa nie maleje. Ludzie nie wierzą, że inflacja spadnie co powoduje słabość pieniądza i jego dalszą wyprzedaż.

- Wysoka inflacja utrudnia wreszcie działalność gospodarczą. Szybko rosnący jej poziom może powodować, że np. spółki handlowe nie będą chciały sprzedawać zakupionych towarów. Wzrost wartości tych towarów będzie większy niż marża uzyskana z ich sprzedaży.

A może inflacja nie jest taka zła?

Odnosząc się do ostatniego punktu zwróćcie jednak uwagę na pewien wyjątek, kiedy to inflacja jest “dobra” (!). Niewielka inflacja (podkreślam NIEWIELKA) dla firm sprzedających pewne dobra może dać większe zyski. Przykład: firma handlowa kupując jakiś towar za 100PLN przechowuje go przez rok przy stopie inflacji równej 2%. Wartość towaru rośnie do poziomu 102PLN. Może ją sprzedać inkasując dodatkowo zysk z tytułu wzrostu jego wartości (oprócz marży). Jak wspomniano inflacja nie może być duża. Przy dużej inflacji przedsiębiorcy zakupując towary nie będą chcieli ich sprzedawać. Generalnie zdrowa gospodarka, która posiada niewielką inflację działa prawidłowo. Chore gospodarki, upolitycznione, prędzej lub później generują duże poziomy inflacji: galopującej lub hiperinflacji.

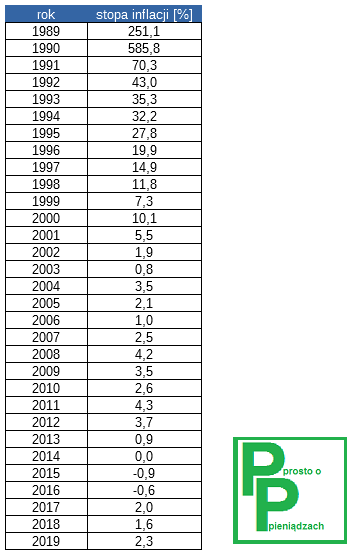

Tabela: Historia stóp inflacji 1998 do 2019

Źródło: Opracowanie własne na podstawie GUS

Co zrobić, aby nie stracić swoich pieniędzy

Odpowiedź jest bardzo prosta. Twoje pieniądze muszą zarabiać. Stopa zysku musi być wyższa niż stopa inflacji. Rozwiązań jest sporo, chociaż ktoś może mi zarzucić, że łatwo powiedzieć, trudniej zrobić, poza tym metody te niekoniecznie muszą akurat działać. Powszechne propozycje to:

- Inwestycje w nieruchomości. W obecnej historii Polski praktycznie nigdy nie poświadczyliśmy większego spadku cen nieruchomości, zarówno działek jak i mieszkań.

- Lokaty bankowe. Obecnie niestety nie ma takich lokat, które skutecznie zabezpieczałyby nasze pieniądze przed realną utratą wartości.

- Inwestycje w obligacje skarbowe, niestety dają efekt praktycznie podobnie jak lokaty.

Kilka słów na temat deflacji

Mówiąc o inflacji nie można nie wspomnieć o deflacji. Jest ona mówiąc prostymi słowami przeciwieństwem inflacji. Co to oznacza. W dużym skrócie to spadek wartości dóbr i usług w stosunku do wartości pieniądza łączący się jednocześnie ze wzrostem wartości tego pieniądza. Z tym problemem zmaga się od kliku lat, mniej lub bardziej, Szwajcaria. Tylko w dużym skrócie wysoka inflacja tak samo jak deflacja są niekorzystne dla gospodarki.

Na zakończenie

I teraz podsumowując. Temat inflacji jest ogromnie rozległy. To co jest w tym wpisie jest czubkiem czubka góry lodowej, nic więcej. Temat ten jest analizowany i diagnozowany od dziesiątek, jak nie setek lat i prawdopodobnie będzie języczkiem uwagi na kolejne lata. Nawet seria artykułów nie wyczerpie tematu inflacji. Wydaje się, że sama natura inflacji ulega zmianie. Zmianie ulegają jej przyczyny oraz metody walki z nią, ale ekonomia nie jest nauką ścisłą i nie da się jej opisać prostym wzorem. Podobnie jest z inflacją w różnych okresach czasu. Wywołują ją różne czynniki, mające akurat różny wpływ. Wreszcie w różnych momentach można ja wygasić odmiennymi metodami.

Jeśli podobał Ci się artykuł proszę Cię o polubienie fanpaga na FB i Twitterze. Będę wdzięczny także za każdy komentarz pod blogiem.

Poniżej inne moje wpisy do przeczytania których zapraszam: